Стоимостные показатели управленческого и финансового учета

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

1. Стоимостные показатели производственного и финансового учета как основа ориентированных на результат и ликвидность планово-контрольных расчетов

1.2. Стоимостные показатели управленческого и финансового учета

Показатели издержек и выручки должны планировать и контролировать руководители всех подразделений предприятия при помощи качественных, количественных (объемных) и временных измерителей. Речь идет прежде всего о показателях издержек, выручки, сумм покрытия и результатов.

Подготовка и обработка количественных показателей затрат и доходов, поступлений и выплат, включая относящиеся к ним изменения запасов, должна осуществляться в подсистемах управленческого и финансового учета, планирования предприятия или, за исключением чисто финансовых задач, в отделе контроллинга. Поддержание по меньшей мере краткосрочной ликвидности, а также обеспечение процессов финансирования и дефинансирования является задачей исключительно финансового учета. Если раньше на переднем плане находился документальный учет, то сегодня для ориентированных на результат и ликвидность планово-контрольных расчетов, служащих в качестве инструмента дифференцированного управления на всех уровнях предприятия, на передний план выходит блок показателей управленческого и финансового учета.

Структура отдельных элементов управленческого и финансового учета должна гарантировать получение информации, необходимой для ориентированного на результат и ликвидность планирования, документирования и контроля во всех подсистемах предприятия. Кроме того, структура финансового и управленческого учета должна гарантировать получение любой информации, которую предприятие обязано предоставлять в законодательном порядке.

Стремление руководства предприятия получать из систем финансового и управленческого учета информацию для оценки влияния процессов, происходящих на предприятии, на результаты и ликвидность обусловливает традиционное разделение области задач управленческого и финансового учета на две главные сферы:

Кроме того, информация обеих сфер необходима руководству при расчетах ценности капитала.

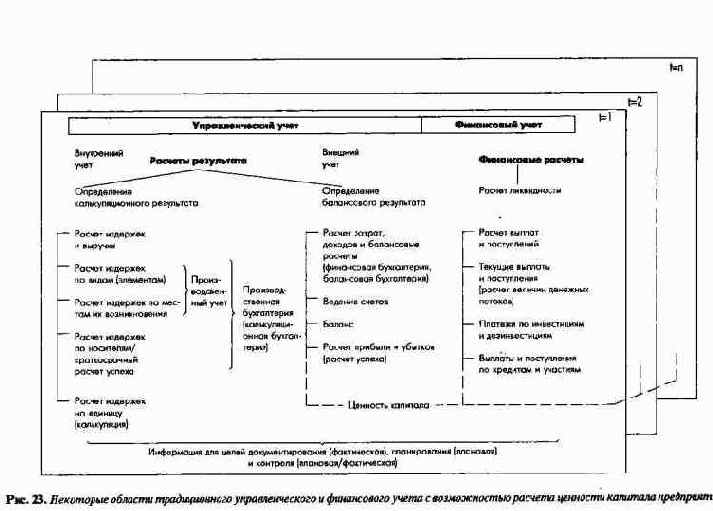

На рис. 23 показано традиционное разграничение задач управленческого (производственного) и финансового учета. В специальной литературе и на практике эти понятия иногда используются как синонимы или в несколько отличной от представленной здесь интерпретации.

Рис. 23. Некоторые области традиционного управленческого и финансового учета с возможностью расчета ценности капитала предприятия

(1) Область расчетов издержек и выручки

Планирование и контроль издержек различного вида, а также инвестированного капитала, выручки, сумм покрытия и расчетной (калькуляционной) прибыли осуществляются на уровнях:

Для целей планирования и контроля расчетной прибыли и ее компонентов, а также, принимая решения, при расчетах издержек оперируют:

При этом проектные или плановые издержки могут быть стандартными (нормативными) и сметными.

Стандартные (нормативные) издержки

используются там, где можно точно рассчитать нормативы затрат на потребление ресурсов в производственном процессе - преимущественно при планировании прямых производственных издержек, таких, как заработная плата и материалы.

Для видов издержек, по которым нельзя рассчитать нормативы (например, накладные производственные издержки и издержки других подразделений предприятия), в качестве плановых используют донные о бюджетных издержках. Сметные издержки - прогнозируемые (в будущем фактические издержки при ожидаемом уровне загрузке мощностей). Их определяют на базе фактических издержек и при фактическом уровне загрузки мощностей за прошедшие периоды.

Отчетность по хозяйственным результатам за период составляют на базе данных о фактических издержках.

Сметная, или плановая, выручка - это ожидаемая в будущем фактическая выручка в определенной рыночной ситуации (с учетом факторов сезонности, конъюнктуры и конкуренции). Ее планируют и контролируют и как валовую (брутто), и как чистую (нетто) выручку.

Издержки, стоимость имущества (фондов) и выручку учитывают и относят на предприятие в целом, его подразделения и продуктовые группы, отражая плановые и фактические издержки по их видам, местам возникновения и носителям.

Таким же образом учитывают издержки и выручку в разрезе потенциала, операций, сегментов рынка и групп потребителей, проектов.

Расчет издержек по видам (элементам затрат) состоит из оценки в натурально-вещественной и стоимостной форме потребленных для целей производства и реализации продукции материалов, товаров и услуг. Для целей планирования и контроля в зависимости от возможностей отнесения издержек тех или иных видов на изделия различают прямые и косвенные (накладные) издержки; в зависимости от поведения издержек при изменении загрузки мощностей (по местам возникновения) - постоянные и переменные (пропорциональные). Если на издержки влияют прочие факторы, возможна их дальнейшая дифференциация.

Расчет издержек по местам их возникновения

(по функциональным сферам, подразделениям и рабочим местам) служит для дальнейшего отнесения накладных расходов на группы изделий и другие объекты калькуляции (носители издержек) и обеспечивает качественные планирование и контроль затрат и доходов, а также позволяет проводить ступенчатый расчет сумм покрытия по подсистемам предприятия.

Расчет издержек по носителям и во времени

(расчет краткосрочных результатов) показывает ( производственный результат за период через сравнение возникших в этом периоде издержек и соответствующей выручки. Краткосрочный результат может быть рассчитан по методу общих издержек или по методу издержек оборота. В рамках расчета по первому методу для определения производственного результата сравнивают показатели оборота (выручки) и изменения запасов незавершенного производства и готовой продукции за период с общими издержками этого периода. В рамках расчета де второму методу для определения производственного результата, напротив, сопоставляют выручку (оборот) за период с издержками реализованной продукции.

Определение расчетного результата и сумм покрытия для предприятия в целом, его подразделений и групп носителей издержек происходит путем сопоставления выручки и издержек в различной форме. Выручка и издержки могут быть отнесены на предприятие в целом, его подразделения и носители издержек по методу гибкого учета полных плановых издержек и более простому методу учета предельных, или прямых издержек.

В рамках первого метода наряду с производственным результатом определяют нетто-результат по группам продуктов.

Особое значение для планирования и контроля производственного результата и сумм покрытия имеет расчет предельных, или прямых, издержек на основе ступенчатогого покрытия постоянных издержек. В рамках учета предельных издержек на носители издержек относят только прямые переменные и косвенные переменные расходы. При использовании метода учета прямых издержек из расчетов исключаются также и косвенные переменные расходы. В обоих случаях не отнесенные на отдельные объекты калькуляции издержки либо суммируются, либо относятся (по принципу причинности) на группы носителей издержек или места возникновения затрат. При этом дополнительно к расчету производственного результата, по возможности, делают расчет соответствующих ступенчатых сумм покрытия.

В качестве инструмента планирования расчет издержек по носителям и во времени может в специфической форме служить и для оценки альтернативных производственных программ.

Калькулирование издержек на единицу продукции (предварительная, промежуточная и фактическая калькуляция) позволяет рассчитать плановые и фактические издержки на единицу произведенной продукции. Калькуляционной единицей в общем случае является конечный продукт (штука, серия, партия, заказ), однако это может быть и полуфабрикат или другой носитель издержек. Такое калькулирование в зависимости от цели возможно по методам расчета на базе полных и неполных издержек. В первом случае издержки на единицу продукции содержат прямые, переменные и постоянные накладные расходы (полную себестоимость), а во втором случае - только прямые или прямые и переменные накладные расходы.

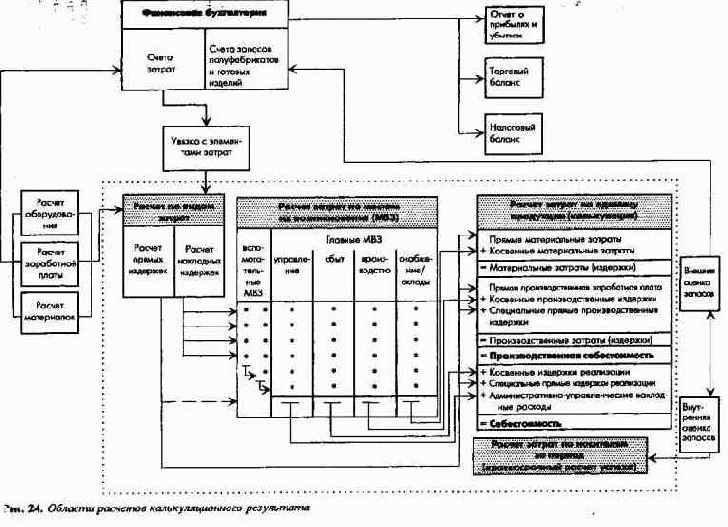

Взаимосвязь подсистем управленческого и финансового учета показана на рис. 24.

Рис. 24. Области расчетов калькуляционного результата

Балансовый и калькуляционный (расчетный) результаты разграничиваются при помощи разделительных счетов, на которых учитываются внепроизводственные, экстраординарные или обусловленные способом оценки результаты. Сумма таких результатов (до уплаты процентов) называется также нейтральным результатом.

(2) Область расчетов затрат и доходов, баланса

Планирование и контроль показателей затрат и доходов, балансовых позиций и балансового результата осуществляется на уровнях:

Для целей планирования и контроля балансового результата и его компонентов интерес представляет плановый баланс и прежде всего отчет о прибылях и убытках, разрабатываемые в рамках торгового и налогового законодательства. Если на предприятии есть подразделения, которые обязаны по закону или имеют объективную возможность составлять собственный баланс, то возникает необходимость в консолидированных расчетах показателей.

Балансовый результат в качестве планируемого может использоваться также при расчетах показателей ценности капитала предприятия.

(3) Область расчетов выплат и поступлений

Планирование и контроль показателей выплат и поступлений, а также резервов платежных средств осуществляется на уровнях:

Данные о поступлениях и выплатах денежных средств в разные периоды можно привести в сопоставимый вид при помощи дисконтирования через расчет ценности капитала.

Для целей планирования и контроля ликвидности и ее компонентов на период и на момент интерес представляет финансовая сводка, т.е. сводка данных обо всех потоках поступлений и выплат денежных средств по текущей хозяйственной деятельности; распределении выплат по инвестициям и поступлений от дезинвестиций, потоков платежей по заемному и собственному капиталу, а также остатках (наличии) платежных средств.

Главная задача финансового учета состоит в обеспечении предприятия капиталом и его распределении таким образом, чтобы одновременно гарантировать его ликвидность и поддерживать стремление к прибыли.

На рис. 20 (часть I, раздел 3.4.1) на принципиальной схеме планирования представлены области и взаимосвязи планово-контрольных расчетов, ориентированных на результат и ликвидность. Система планов показывает, что качественное и количественное планирование при помощи блока стоимостных расчетов направлено на высшую монетарную цель предприятия. Постановка высших монетарных целей, направленность на них всех подсистем планирования, констатация и оценка уровня достижения целей возможны посредством блока планово-контрольных расчетов, ориентированных на результат и ликвидность. Наряду с традиционными методами производственного и финансового учета, к которым относятся также и простые методы расчета эффективности инвестиций, в практике планово-контрольных расчетов используют методы исследования операций, в частности: