Цели, задачи и инструменты контроллинга

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

5. Интегрированные планово-контрольные расчеты как составляющая концепции контроллинга

5.2. Цели, задачи и инструменты контроллинга

5.2.1. Цели и общие задачи контроллинга

Цель контроллинга является производной от целей предприятия. Высша цель, как уже отмечалось, состоит в сохранении и успешном дальнейшем развитии предприятия. Для реализации этой цели предприятие производит товары и услуги, оптимизирующие его финансовый результат с учетом поставленных социальных целей. Контроллинг содействует достижению главной стоимостной (монетарной) цели предприятия - оптимизации финансового результата через максимизацию прибыли и ценности капитала при гарантированной ликвидности. Вместе с тем посредством контроллинга достижение данной цели координируется с достижением социальных и рыночных целей и необходимыми для этого мероприятиями и ресурсами. Оптимизация финансового результата при гарантированной ликвидности может рассматриваться как главная цель контроллинга, для достижения которой решаются основные задачи контроллинга - формирование целенаправленного комплекса мероприятий по достижению главной цели. Основные задачи контроллинга заключаются в информационном обеспечении ориентированных на результат процессов планирования, регулирования и контроля (мониторинга) на предприятии, в выполнении функций интеграции, системной организации и координации. Базу контроллинга составляют показатели производственного и финансового учета, по возможности организованные в банк технико-экономических данных.

В немецкоязычной экономической литературе есть и другие точки зрения на содержание целей и задач контроллинга. Так, П. Хорват (P. Horvath) также исходит при интерпретации контроллинга из целей предприятия. Поэтому он считает, что контроллинг должен обеспечивать руководство предприятия информацией и настраивать его на координирование, реагирование и адаптацию к меняющимся внутреним и внешним условиям с тем, чтобы реализовать намеченные цели.

Хорват также ставит во главу угла цель достижения финансового результата предприятия и интерпретирует контроллинг как ориентированную на результат функцию поддержки руководства. Контроллинг, таким образом, призван способствовать осуществлению ориентированного на результат управления предприятием. Это понимание контроллинга полностью совпадает с представленной в настоящей книге концепцией контроллинга. По Хорвату контроллинг выполняет функции интегрирования и координировани процесса планирования на предприятии, а также информационного обеспечения этого процесса.

Т. Райхман (Т. Reichmann) также уделяет особое внимание ориентации контроллинга на результат (с учетом обеспечения ликвидности) и видит основную задачу контроллинга в сборе и обработке информации в процессе разработки, координации и контроля за выполнением планов на предприятии.

Несколько с других позиций к контроллингу подходит Х.-Ю. Кюппер (H.-U. Kupper). Он видит центральную проблему контроллинга в координации системы управления на предприятии. Необходимость функции координации вытекает из разделения системы управления на составляющие. Среди таких составляющих он выделяет: организацию, систему планирования и контроля, информационную систему, систему руководства персоналом, систему целей и принципы управления. Выполняя координирующую функцию, контроллинг способствует тем самым достижению не одной цели деятельности предприятия, а системы целей. Причем стоимостным целям придается особое значение. Вместе с тем Кюппер отмечает, что при такой широкой интерпретации контроллинга существует опасность того, что его задачи становятся всеохватывающими и не могут быть беспроблемно отделены от задачам других подсистем управления.

И. Вебер (J. Weber), основываясь на концепции контроллинга Хорвата и Кюппера, придерживается точки зрения на контроллинг в первую очередь как на инструмент координации. В его интерпретации контроллинг представляет собой элемент управления социальной системой, выполняя свою главную функцию поддержки руководства в процессе решения им общей задачи координации системы управления с упором прежде всего на задачи планирования, контроля и информирования.

При этом Вебер, как и Кюппер, подчеркивает, что контроллинг не связан с процессом целепостановки (например, заданием целей прибыли).

По мнению Д. Шнайдера (D. Schneider), задачи контроллинга по координации в смысле всеобщей координации управления (по Кюпперу и Веберу) должны быть ограничены. С одной стороны, функция контроллинга должна сводиться к разработке и координации отдельных планов предприятия и сведению их в единый план, а с другой стороны - к внутреннему производственному учету, который служит для контроля за реализацией планов и поставляет исходную информацию для планирования.

Рекомендуемое Шнайдером ограничение функций контроллинга соответствует концепции контроллинга, представленной в этой книге, когда на первое месте ставится комплекс задач по планированию с интегрированной системой планово-контрольных расчетов на базе информации внутреннего производственного учета.

5.2.2. Специальные задачи и инструменты контроллинга

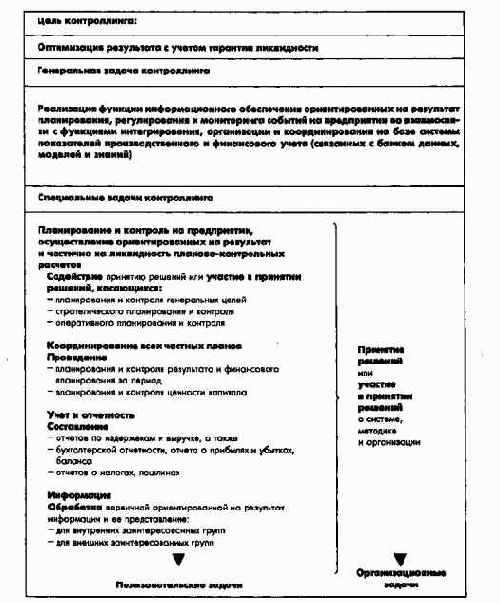

Из основной задачи контроллинга - информационного обеспечения и поддержки ориентированного на результат управления предприятием - вытекают специальные задачи, к которым относятся:

Рис. 37. Цели и задачи контроллинга

Таким образом, контроллинг выполняет функции консультирования и обслуживания, подготовки и реализации решений. Эти специальные задачи контроллинга распространяются на предприятие в целом, его продуктовые, функциональные и региональные подразделения (подсистемы), группы продукции и услуг, программы мероприятий и проекты на всех уровнях управления.

Поскольку ориентированные на результат и ликвидность планово-контрольные расчеты рассматриваются в качестве составляющей всей системы планирования и контроля на предприятии, то к основным задачам контроллинга также относится формирование адекватной системы планирования и контроля. Задачи по формированию системы планирования и контроля заключаются при этом в разработке концепции системы планирования и контроля на предприятии. Задачи по применению системы планирования и контроля: осуществление ориентированных на прибыль и ликвидность планово-контрольных расчетов; разработка планов и отчетов.

Следует, однако, учитывать, что задачи планирования и контроля являются прежде всего задачами руководства в различных функциональных подразделениях предприятия. Служба контроллинга главным образом поддерживает руководителей и отвечает при этом за осуществление и координирование процесса планирования результата и финансового планирования; ведение первичного учета (документирование), расчеты и даваемую ими информацию, создание необходимых для этого систем, методик и организационных структур.

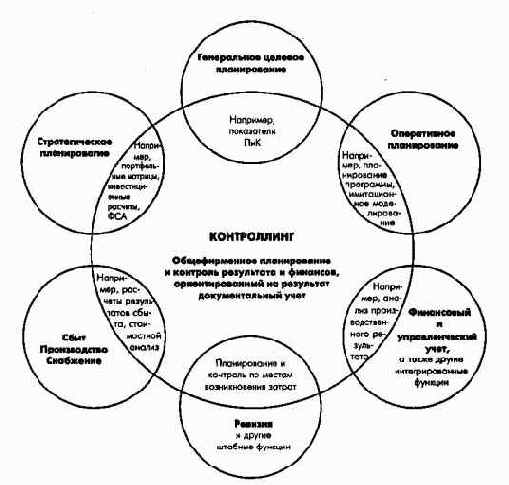

Значение функции информационного обеспечения руководства предприятия сегодня значительно возрастает во всех сферах деятельности. При этом контроллинг может достигать своей цели только при условии кооперированного стиля управления, в рамках которого согласование целей и оценка результатов происходит в процессе обсуждений сотрудников отдела контроллинга и руководителей структурных единиц предприятия. Особое значение имеет разграничение задач контроллинга и задач в других сферах предприятия, как это показано на рис. 38.

Рис. 38. Разграничение задач контроллинга

При организации контроллинга задачи, связанные с учетом, формулируются в зависимости от того, какая концепция контроллинга (немецкая или американская) берется за основу. По американской концепции к контроллингу относятся и задачи внешнего учета. В центре немецкой концепции контроллинга стоит внутренний учет в различных формах: плановый, документальный, контрольный. Внешний же учет, напротив, не входит в сферу контроллинга.

Относительно разграничения задач контроллинга и стратегического планирования и контроля в литературе также можно найти различные мнения. В рамках концепции, излагаемой в данной книге, контроллинг в своей функции подготовки стратегических решений и стратегического планирования определяется как стратегический контроллинг. Задачи стратегического контроллинга может выполнять контроллер планового отдела предприятия или (при наличии такового) отдела стратегического планирования.

Разграничение задач контроллера и казначея приниципиально определяется по The Prentice Hall Editorial Staff следующим образом: "Казначей отвечает за управление деньгами, контроллер обслуживает бухгалтерский учет и финансовое планирование".

При этом контроллер должен заниматься средне- и долгосрочным финансовым планированием и планированием ликвидности, а казначей - краткосрочным планированием ликвидности в рамках управления денежными потоками, а также обеспечением предприятия капиталом, а в определенных случаях - финансированием договоров.

Задачи внутренней ревизии (аудита) в США в отличие от немецкой практики входят в функции контроллинга. Предметом ревизии является проверка всех комплексов задач и подразделений предприятия на предмет организационно-правовой правильности их специфической деятельности. Деятельность контроллера также подлежит проверке. Ревизия в отличие от контроллинга ориентирована на ретроспективу. Поэтому она может относиться к функции контроллинга, если в ее задачи дополнительно включено экономическое консультирование и специальные исследования на предприятии.

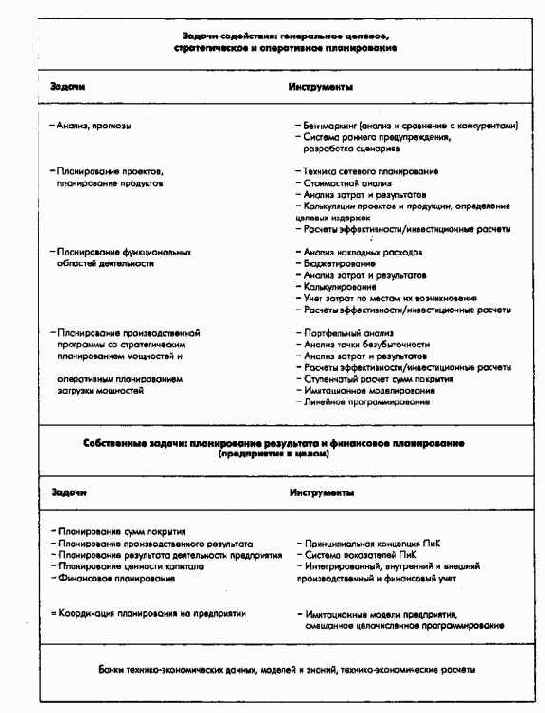

Для решения вышеназванных задач контроллинга предприятие нуждается в специфических системах и методах, при помощи которых эти задачи могут быть решены наиболее эффективно. На рис. 39 представлены некоторые инструменты контроллинга, относящиеся к различным его комплексам. Важнейшим интеграционным и координационным инструментом контроллинга является система планирования и контроля с итерированными, ориентированными на результат и ликвидность расчетами (см. схему на рис. 31). Такие расчеты в свою очередь требуют соответствующим образом организованной на базе производственного и финансового учета информационной системы. Расчеты по планированию и контролю, ориентированные на результат и ликвидность, служат инструментом улучшения экономических результатов через совершенствование процесса управления. Для эффективного применения инструментов контроллинга сегодня необходима автоматизированная обработка экономических данных.

Рис. 39. Комплекс задач и инструменты контроллинга

В настоящее время, в условиях постоянно усиливающейся международной конкуренции, система контроллинга должна гибко реагировать и быстро предоставлять менеджерам актуальную, ориентированную на результат и ликвидность информацию, обеспечивающую эффективное принятие оптимальных управленческих решений.Чтобы соответствовать этим требованиям, инструменты и структура контроллинга должны быть простыми и гибкими.