Целевое планирование балансового икалькуляционного результата концерна и его подсистем

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

IV. Интегрированные планово-контрольные расчеты на многозвенных предприятиях (в концернах) с дивизиональной организационной структурой

2. ПиК на уровне штаб-квартиры концерна в рамках генерального целевого планирования

2.2. Целевое планирование балансового и калькуляционного результата концерна и его подсистем

Планирование балансового и калькуляционного (расчетного) результата в концерне или на многозвенном предприятии должно осуществляться на уровне концерна в целом, головного предприятия (штаб-квартиры) и дочерних предприятий (отделений). При этом на уровне концерна в целом, понимаемом как единая хозяйственная единица, это планирование может базироваться на консолидированных результатах и сводных результатах. Консолидированный результат и его компоненты характеризуют экономическое состояние и развитие концерна без учета внутриконцерновой кооперации, а сводный результат включает стоимость внутренних кооперированных поставок между отделениями. Сводный результат дает возможность, однако, оценивать взаимосвязи между общим результатом деятельности концерна и результатами деятельности отделений.

2.2.1. Принципы целевого планирования балансового и калькуляционного результатов

Глобальное планирование балансового и калькуляционного результатов и их компонентов для концерна в целом и его отделений может с точки зрения содержания и процедур осуществляться тремя способами:

В этом случае возможные (консолидированные) балансовые результаты, включающие и нейтральные результаты, являются производными величинами;

Калькуляционные результаты, отнесенные к текущей или восстановительной стоимости, показывают, достигнут или нет необходимый уровень рентабельности имущества концерна и его отделений, а балансовые результаты, отнесенные к собственному капиталу, свидетельствуют о рентабельности собственного капитала перед началом и после проведения мероприятий балансовой политики.

Однако штаб-квартира в любом случае должна иметь до консолидации собственное представление о целях в отношении балансового и калькуляционного результата всех отделений и головного предприятия (штаб-квартиры) концерна. Это тем более необходимо в концерне потому, что финансовый результат деятельности головного предприятия (штаб-квартиры) является правовой базой для распределения прибыли. В фактическом концерне из-за временного лага между отражением прибыли в балансах головного и зависимых предприятий результаты деятельности головного предприятия должны планироваться отдельно.

В средних по величине концернах в большинстве случаев планово-контрольные расчеты проводят на базе балансовых и калькуляционных показателей головного предприятия и отделений, а кроме того составляют фактический консолидированный баланс и отчет о прибылях и убытках.

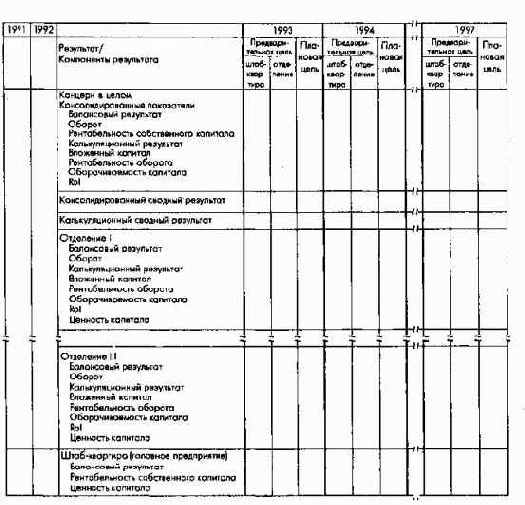

Планирование финансовых результатов деятельности концерна с продуктово- ориентированной организационной структурой на базе предварительно определенных целей проводится при помощи таблицы на рис. 162б. Подобную таблицу следует разрабатывать в рамках скользящего планирования для каждого планового периода на уровне головного предприятия (штаб-квартиры) концерна и отделений.

Для концерна с регионально ориентированной организационной структурой соответствующие показатели результатов и их компоненты необходимо планировать в региональном разрезе с консолидацией по группам регионов и по отделениям в каждой из этих групп регионов. В международном концерне планово-отчетная документация должна быть составлена по регионам (странам) и крупным дочерним предприятиям в каждом регионе в местной валюте и в валюте страны пребывания штаб-квартиры концерна.

Рис. 162б. Форма для определения монетарных плановых целей на многозвенном предприятии (в концерне)

Масштабы устанавливаемых на основе предварительных оценок взаимозависимых плановых целей для всего концерна и его отделений в конце концов зависят от уровня притязаний высшего руководства и субъективного влияния других руководителей и управленческого персонала концерна, участвующих в процессе планирования. Данные прошлых лет и сравнительные данные по соответствующим отраслям и рынкам капитала (для оценки рентабельности) представляют собой отправные точки для обоснования желаемых целевых показателей балансового результата, оборота и рентабельности собственного капитала.

Предварительное обоснование штаб-квартирой целей в отношении калькуляционных результатов способствует обеспечению устойчивости концерна.

2.2.2. Целевое планирование калькуляционных результатов на базе системы показателей рентабельности инвестированного капитала (RoI)

В рамках управленческого учета в дивизионально организованных концернах средне- и частично краткосрочное планирование и контроль абсолютных и относительных целевых показателей результата для всего концерна и в особенности для его отделений целесообразно проводить на базе системы показателей RoI (см. рис. 31).

Как уже было сказано во введении, система показателей рентабельности инвестированного капитала (RoI) характеризует содержательные взаимосвязи между абсолютными и относительными экономическими величинами, наиболее существенно влияющими на величину калькуляционного результата и эффективность использования капитала.

Анализ ключевых показателей оборота и издержек в качестве компонентов сумм покрытия и калькуляционного результата, а также показателей рентабельности оборота и оборачиваемости капитала в качестве компонентов рентабельности капитала может проводиться на уровне концерна или на уровне его отделений и далее на уровне продуктовых групп и отдельных проектов.

Подобную древовидную систему показателей рентабельности в США применяли для финансового контроля еще задолго до второй мировой войны (там она называлась DuPont System of Financial ContRoI), а затем и в европейских странах для управления предприятием.

Подобная система показателей RoI, основанная на данных учета издержек и выручки, с успехом может быть использована для построения ориентированной на результат системы планирования и контроля как составляющая общей системы показателей ПиК, в особенности в концернах с капиталоемким производством. Для ориентированной на результат оценки отдельных инвестиций применение системы показателей RoI довольно ограниченно.

В зависимости от того, какие компоненты системы RoI задаются или согласовываются в качестве составляющей системы показателей ПиК для планирования результата "сверху вниз" и "снизу вверх" (сначала в качестве предварительных, а затем плановых величин) на уровне всего концерна и его отделений, возможны различные подходы:

(1) Согласование важнейших, ориентированных на результат абсолютных и относительных величин в системе показателей RoI для концерна в целом и его отделений проводится в ходе итеративного планового процесса.

(2) Задаются показатели RoI (в процентах) и оборота (в денежном выражении) для всего концерна и его отделений.

Определяется необходимая величина инвестируемого капитала, которая должна обеспечить желаемую величину RoI, и затем рассчитываются соответствующие показатели:

а) оборачиваемость капитала;

б) рентабельность оборота;

в) абсолютная величина нормативной прибыли (при заданных издержках капитала);

г) максимальная величина общих издержек.

(3) Устанавливаются средние величины RoI для концерна в целом и для отделений.

Предпочтительнее первый подход, так как главная цель - максимизация прибыли с учетом издержек по процентам на примененный капитал - находит здесь свое наилучшее выражение в форме абсолютного калькуляционного результата. В показателе рентабельности капитала, напротив, результат (до уплаты процентов) соотносится с фактором капитала. Исходным и конечным пунктами для ориентированного на результат планирования и контроля являются, таким образом, абсолютный и относительный результаты.

Если показатели системы RoI должны служить базой для информативной и эффективной внутренней системы плановых и контрольных расчетов для всего концерна и его отделений, то при построении системы необходимо учитывать определенные экономические аспекты. При расчете плановых и фактических показателей RoI необходимо принимать во внимание следующие моменты:

Правда, в формуле рентабельности последняя, возрастая на величину калькуляционного процента, превращается в прибыль с капитала, которая аналогично показателю ценности совокупного капитала дает возможность оценивать инвестированный капитал без дифференциации по источникам его происхождения; в качестве инвестированного капитала (имущества) используется стоимость имущества, применяемого только для производства и сбыта продукции.

Сумма беспроцентных обязательств по текущей сбытовой деятельности должна вычитаться из величины инвестированного капитала, поскольку интерес представляет "начисление процентов" только на то имущество, от которого ожидается получение дохода.

Необходимо также установить, по какой стоимости должен оцениваться инвестированный капитал: по начальной, калькуляционной или балансовой или по восстановительной. В соответствии с идеей расчета RoI - показывать доходность инвестируемого капитала и задавать основные подходы к управлению капиталом - в основу расчетов рентабельности должна быть положена остаточная или восстановительная стоимость примененного для производства капитала. Среди прочего это предполагает необходимость соответствующих прогнозов и экономически "верную" оценку расходования капитала в форме его амортизации и корректировок балансовой стоимости.

Базой для расчетов системы показателей RoI в любом случае должны служить данные управленческого учета. Для оценки стоимости имущества, например основных средств, производственных запасов и дебиторской задолженности, используются данные внутренних балансовых документов, при составлении которых применен принцип оценки по восстановительной и текущей стоимости.

При расчете процентов на первоначально инвестированный капитал или имущество необходимо исходить из внешних балансов отделений и всего концерна. В этом случае оценка имущества берется из балансов по первоначальной стоимости.

Для руководства предприятия значение системы RoI в плановых и контрольных расчетах определятся не только тем, что на ее базе можно осуществлять систематическое периодическое планирование и контроль финансово-экономических результатов и рентабельности в подразделениях концерна, но главным образом тем, что в ней наглядно отражается влияние всех принимаемых в концерне решений на абсолютные показатели результата и рентабельности капитала в текущем или будущих периодах. При периодическом планировании и контроле по системе RoI можно оценивать все важные кратко-, средне- и долгосрочные мероприятия с точки зрения их воздействия на один или несколько компонентов прибыли либо рентабельности, тем самым изменяя эти показатели. Конечно, при этом соответствующие количественные оценки должны иметь высокую степень надежности. В принципе, когда раздвигается горизонт планирования, полезность показателей системы RoI для оценки отдельных решений снижается. Кроме того, информативность данных показателей, когда их используют для активного управления на уровне всего предприятия и отделений, различна.

2.2.2.1. Информативность системы показателей рентабельности инвестированного капитала (RoI) на уровне всего концерна

С точки зрения высшего руководства предприятия при планировании наибольшее значение имеют данные о предполагаемой величине чистой прибыли и прибыли с капитала на уровне всего концерна, а планируемые показатели рентабельности оборота и оборачиваемости капитала по крайней мере при разнородной продуктовой программе обладают сравнительно низкой информационной ценностью.

Контроль динамики рентабельности, как правило, имеет смысл лишь для сравнения во времени или сравнения плановых и фактических величин. При этом плановые и фактические значения RoI на уровне всего концерна говорят об эффективности дальнейшего использования капитала в данном концерне и о том, какие компоненты системы RoI требуют к себе особого внимания.

К межфирменным сравнениям рентабельности для целей контроля и, возможно, в качестве исходного пункта для определения желаемой плановой рентабельности обращаются в редких случаях. Такие сравнения на базе данных публикуемых балансов проблематичны уже потому, что основной и оборотный капитал предприятий оцениваются в различных случаях по-разному.

2.2.2.2. Информативность системы показателей рентабельности инвестированного капитала (RoI) на уровне отделений концерна

При глобальных плановых расчетах, когда для каждого отделения централизованно планируются абсолютные значения ключевых показателей: оборота, прибыли, инвестируемого капитала (в большинстве случаев с дальнейшей дифференциацией), а также строящихся на их основе относительных показателей, - высшее руководство концерна может оценивать деятельность отделений (дочерних предприятий) по динамике их финансово-экономических результатов.

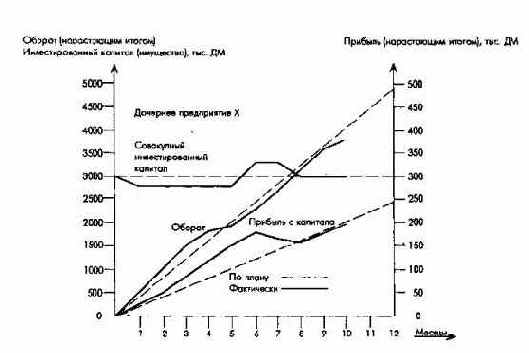

На рис. 163а и 163б показаны примеры того, как данные, получаемые при глобальном финансово-экономическом планировании и контроле, могут быть представлены по месяцам и за год в разрезе отделений и для всего концерна в форме консолидированных оценок. Руководство отделений и высшее руководство концерна могут по этим данным вести детализированные планирование и контроль целей, мероприятий и исчерпывающий анализ отклонений.

Рис. 163а. Общая абсолютна плановая и контрольная информация в рамках системы RoI

по плану - капитала по плану

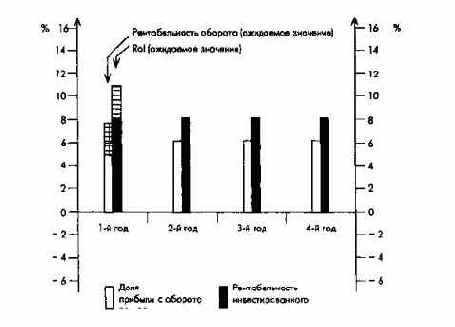

Рис. 163б. Общая относительная плановая и контрольная информация в рамках системы RoI

При детальных финансово-экономических плановых расчетах для каждого отделения устанавливаются в качестве плановых показателей все основные компоненты системы RoI, а затем они дифференцируются в различных разрезах, что значительно повышает информативность системы.

При этом можно сравнивать и анализировать важнейшие мероприятия, проводимые между отделениями и в рамках отделений, которые вызывают или только изменение оборота, или изменение оборота и издержек, или, кроме этого (либо тем самым), обуславливают изменение величины примененного капитала.

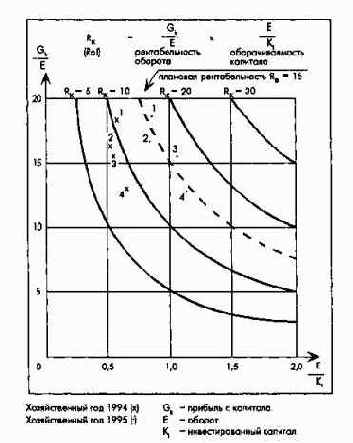

С точки зрения высшего руководства концерна, целесообразен контроль за динамикой относительных и абсолютных показателей в рамках системы RoI в отделениях не в форме сравнения во времени или сравнения плановых и фактических данных, а на основе межфирменных сопоставлений. На рис. 163в показано, как при помощи номограммы можно комбинировать сравнение во времени и сравнение плановых и фактических показателей рентабельности для нескольких отделений. Посредством номограммы можно определить, изменились ли и как в прошедших периодах значения показателей рентабельности оборота и оборачиваемости капитала. При помощи показателей рентабельности возможна сквозная оценка работы отделений, причем относительные показатели можно видеть в их взаимосвязи с абсолютными, а также при необходимости дифференцировать эти показатели по продуктовым группам или регионам.

Рис. 163в. Комбинированное сравнение во времени плановых и фактических значений показателей системы RoI по отделениям концерна 1-4

Особенно информативно графическое представление результатов сравнения рентабельности отделений. В противоположность межфирменному сравнению при внутриконцерновых сравнениях обеспечивается сопоставимость данных благодаря единым внутриконцерновым нормам и нормативам. При этом на основе показателей системы RoI могут сравниваться даже предприятия (отделения) разных областей бизнеса.

Подобное наглядное представление дает возможность выявлять области бизнеса с благоприятным и неблагоприятным вложением капитала, что помогает при анализе рынка и работы предприятия, особенно для оценки инвестиционных и дезинвестиционных альтернатив в процессе стратегического планирования. Далее оно позволяет выяснить, не должны ли быть улучшены показатели оборачиваемости капитала и рентабельности оборота для рассматриваемых отделений.

Внутренние сравнения показателей рентабельности отделений могут комбинироваться со сравнением плановых и фактических показателей, что особенно наглядно тогда, когда для всех отделений цель устанавливается в виде показателя минимальной плановой рентабельности капитала. Важный элемент для оценки результативности работы отделения - его вклад в рост рыночной стоимости концерна. Проценты, фактически начисленные на инвестированный капитал, должны сравниваться с издержками капитала по отделению, как это следует из требования обеспечить специфический минимальный процент на капитал.

Система показателей RoI как инструмент ориентированного на финансово-экономические результаты управления может стать еще совершеннее, если выделить в рамках концерна центры результатов. Планирование и контроль в подобных центрах результатов, например в отдельных производственных и сбытовых подразделениях, может также проводиться по системе RoI. В качестве планируемых результатов здесь можно рассматривать ступенчатые суммы покрытия.

Организационным единицам в рамках отделений, на которые невозможно прямо (без пересчетов) отнести выручку от продажи продукции, должны быть установлены цели, выраженные показателями издержек и имущества. То же относится к административным и вспомогательным службам (ключевым, координирующим и штабным отделам) штаб-квартиры концерна, которые должны выполнять в системе планово-контрольных расчетов функции центров издержек и имущества.

Для сравнительной оценки результатов деятельности региональных отделений на базе системы RoI, как правило, рассматривают не консолидированные показатели, а подготовленные соответствующим образом в штаб-квартире концерна данные в региональном разрезе или по важнейшим дочерним предприятиям в каждом регионе.